Cagnottage : comment gagner de l'argent en faisant ses achats ?

Près de 48 % des Français utilisent déjà au moins un programme de cashback ou de cagnottage pour récupérer une partie de leurs dépenses. Voici comment transformer vos achats du quotidien en épargne concrète, sans changer vos habitudes ni rogner sur vos envies.

EN BREF

Le cagnottage consiste à récupérer un pourcentage de vos achats sous forme de crédit accumulé dans une cagnotte, utilisable ensuite pour épargner ou consommer

Contrairement au cashback classique, le cagnottage Cagnup oriente ces micro-montants vers une épargne réelle, pas vers un énième bon de réduction

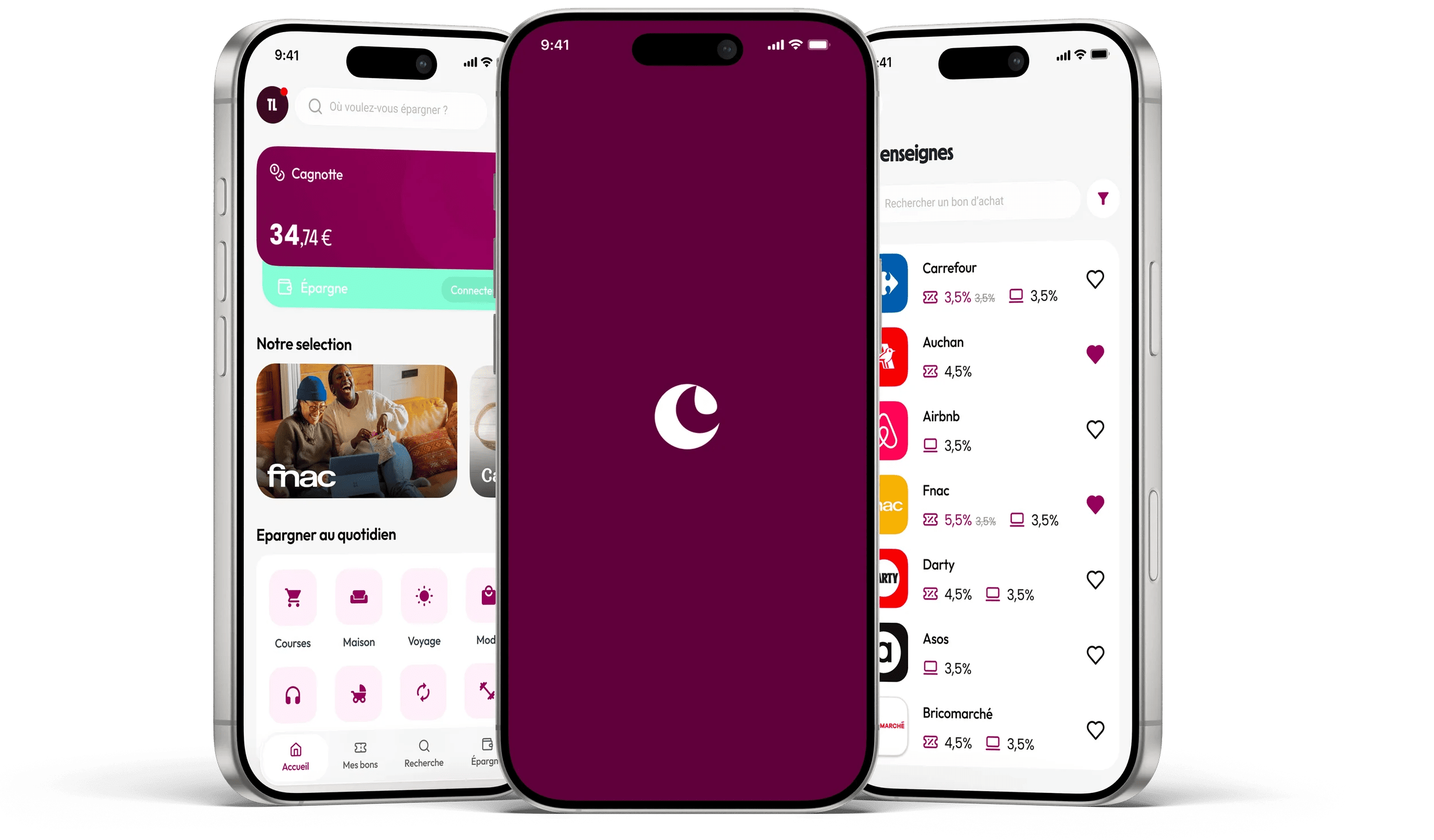

Avec Cagnup, vous achetez des e-cartes cadeaux dans plus de 250 enseignes partenaires et un pourcentage alimente automatiquement votre cagnotte

Le cagnottage, c'est quoi exactement ?

Le cagnottage désigne le mécanisme par lequel un pourcentage du montant de vos achats est mis de côté dans une cagnotte dédiée. Vous dépensez normalement, et une fraction de la somme revient dans votre poche, ou plutôt dans votre tirelire numérique. C’est une manière d’acheter malin et de combiner dépenses et épargne.

Le terme est souvent confondu avec le cashback. Les deux reposent sur un principe similaire (récupérer une partie de la somme dépensée), mais la destination de l'argent récupéré change tout.

Avec un programme de cashback classique, le montant remboursé arrive sur un compte dédié ou un portefeuille virtuel. Il faut généralement atteindre un seuil de retrait (souvent 20 à 30 €), puis demander un virement bancaire. Le réflexe naturel ? Redépenser cet argent aussitôt.

Avec le cagnottage tel que le propose Cagnup, la logique est différente. Les montants cagnottés ne sont pas destinés à être redépensés immédiatement : ils alimentent une cagnotte qui, dès 50 € atteints, peut être convertie en épargne Garance. L'argent ne tourne plus en boucle. Il avance.

« Ne confondez pas « gagner de l’argent » et « récupérer un bon de réduction ». Le cagnottage Cagnup n’est pas un programme de fidélité déguisé. C’est un pont entre vos dépenses courantes et votre épargne, accessible directement depuis l’application. »

Cashback et cagnottage : trois différences concrètes à connaître

On lit souvent que cashback et cagnottage, c'est la même chose. Sur le papier, la mécanique se ressemble. Dans la pratique, les différences sont significatives, surtout quand on cherche à faire fructifier ses économies plutôt qu'à les grignoter en bons d'achat.

Cashback classique

Destination des gains : Virement bancaire ou crédit sur un compte tiers

Seuil de retrait : Variable (souvent 20 à 30 €), avec délais de validation

Périmètre d'utilisation : Limité aux enseignes partenaires du site de cashback

Finalité : Remboursement partiel (souvent redépensé)

Cagnottage Cagnup

Destination des gains : Cagnotte dédiée, convertible en épargne Garance

Seuil de retrait : 50 € pour activer l'épargne

Périmètre d'utilisation : Plus de 250 enseignes partenaires sur Cagnup

Finalité : Constitution d'une épargne durable

La vraie question n'est pas « quel est le principe du cashback » ou « le cashback est-il un remboursement ». La vraie question, c'est : que faites-vous de l'argent récupéré ? Si la réponse est « je le redépense sans y penser », le cashback classique reste un circuit fermé. Si la réponse est « je le mets de côté pour un projet concret », le cagnottage Cagnup prend tout son sens.

Seules 28 % des femmes estiment s'y connaître en matière d'épargne et de placements. Le cagnottage Cagnup ne demande aucune expertise financière. Il demande juste d'acheter vos e-cartes cadeaux avant de passer en caisse. Le reste se fait tout seul.

Comment fonctionne le cagnottage avec Cagnup, étape par étape

Pas besoin de mode d'emploi de 40 pages. Le fonctionnement de Cagnup tient en quatre étapes, et la première prend moins d'une minute.

Étape 1 : télécharger l'application Cagnup

Gratuite, disponible sur iOS et Android. L'inscription se fait en quelques clics, sans justificatif ni engagement.

Étape 2 : choisir une enseigne parmi les 250 partenaires

Alimentation, carburant, mode, beauté, loisirs, maison : vous retrouvez vos enseignes habituelles. Pas besoin de changer vos habitudes d'achat.

Étape 3 : acheter une e-carte cadeau du montant souhaité

Vous choisissez le montant (20 €, 50 €, 100 €…), vous réglez directement dans l'application, et vous recevez votre e-carte instantanément. Un pourcentage du montant est automatiquement versé dans votre cagnotte.

Étape 4 : utiliser votre e-carte en magasin ou en ligne, comme un moyen de paiement classique

Votre cagnotte grandit à chaque achat. Dès 50 € cumulés, vous pouvez activer votre épargne Garance.

Exemple concret :

Émilie, 39 ans, fait ses courses alimentaires chaque samedi et passe à la station-service une fois par quinzaine. Avant chaque passage en caisse, elle ouvre l'application Cagnup et achète une e-carte cadeau du montant prévu. Temps supplémentaire : environ 30 secondes. En trois mois, sa cagnotte a dépassé les 50 €, et elle a ouvert son premier compte épargne Garance. « Je ne me suis privée de rien, confie-t-elle. J'ai juste ajouté un réflexe. »

Quels achats du quotidien optimisent le mieux votre cagnotte ?

Toutes les dépenses ne se valent pas quand on veut maximiser son cagnottage. Le levier le plus efficace ? Concentrer ses e-cartes cadeaux sur les postes de dépenses les plus réguliers et les plus conséquents.

Les ménages français consacrent en moyenne leurs plus gros budgets au logement, à l'alimentation et aux transports. Si le logement échappe au cagnottage, l'alimentation et le carburant sont deux postes parfaitement compatibles avec Cagnup.

Voici les catégories d'achats les plus pertinentes pour faire grossir votre cagnotte :

Courses alimentaires : c'est le poste le plus régulier. Chaque semaine, vous dépensez. Chaque semaine, vous cagnottez

Carburant : un plein toutes les deux semaines représente un montant significatif sur l'année

Mode et beauté : les achats saisonniers (vêtements, cosmétiques) offrent souvent des taux de cagnottage intéressants

Loisirs et culture : cinéma, sport, sorties en famille. Des dépenses plaisir qui deviennent aussi des dépenses utiles

Maison et équipement : bricolage, décoration, électroménager. Des achats ponctuels mais souvent conséquents

Les taux de cagnottage varient selon les enseignes et les périodes promotionnelles. Pour connaître les taux en vigueur, consultez directement l'application Cagnup.

À éviter :

Acheter des e-cartes cadeaux dans des enseignes où vous n'allez jamais, juste pour le taux affiché : vous risquez de ne pas les utiliser avant leur date de validité

Sur-dépenser pour « gonfler » votre cagnotte : le cagnottage n'a de sens que sur des achats que vous auriez faits de toute façon

Oublier de vérifier la date de validité de vos e-cartes dans l'application : une e-carte expirée, c'est de l'argent perdu

Simulation : combien peut-on cagnotté en un an avec Cagnup ?

Mettons des chiffres concrets sur la table. Ces simulations sont purement illustratives et basées sur des hypothèses de taux moyens indicatifs (les taux réels varient selon les enseignes et les périodes, à vérifier dans l'application Cagnup).

Exemple concret :

Sandrine, 42 ans, mère de deux enfants, dépense chaque mois environ :

400 € en courses alimentaires

150 € en carburant

80 € en mode (vêtements enfants et pour elle)

60 € en beauté et bien-être

50 € en loisirs (cinéma, livres, sport)

Total mensuel : 740 €

En appliquant un taux moyen indicatif de 2 à 4 % selon les catégories (à titre d'illustration uniquement), Sandrine pourrait cagnotté entre 15 et 30 € par mois, soit entre 180 et 360 € sur une année. De quoi activer son épargne Garance trois à sept fois dans l'année, sans avoir modifié son mode de vie.

À titre de comparaison, le taux d'épargne des ménages français s'établit à environ 17,5 % du revenu disponible brut au T4 2025. Mais ce chiffre masque une réalité : beaucoup de Français n'épargnent pas du tout, faute de pouvoir dégager un montant suffisant en fin de mois. Le cagnottage contourne ce problème en intégrant l'épargne directement dans la dépense.

5 bonnes pratiques pour tirer le maximum de votre cagnottage

Check-list du cagnottage efficace :

Identifiez vos trois enseignes du quotidien : celles où vous dépensez chaque semaine ou chaque mois. Ce sont vos piliers de cagnottage

Achetez votre e-carte juste avant l'achat : pas la veille, pas « un jour ». Juste avant. Cela évite d'oublier et garantit que le montant correspond à votre besoin réel

Activez les notifications Cagnup : l'application vous alerte quand des taux sont boostés chez vos enseignes favorites. C'est le moment d'anticiper un achat prévu

Consultez votre cagnotte régulièrement : voir le montant grandir, c'est motivant. Et dès 50 €, pensez à activer votre épargne Garance

Ne forcez jamais un achat pour cagnotté : le cagnottage est un bonus sur vos dépenses réelles, pas un prétexte pour dépenser plus

72 % des Français ont dû renoncer à au moins une dépense récemment, notamment des sorties ou des achats alimentaires. Dans ce contexte, chaque euro compte. Le cagnottage ne vous demande pas de renoncer. Il vous propose de récupérer une partie de ce que vous dépensez déjà.

Pourquoi le cagnottage Cagnup va plus loin que les applis de cashback classiques

Quand on cherche « quelles applis de cashback sont vraiment rentables » ou « quelle est la meilleure application qui rembourse les courses », on tombe sur des dizaines de comparatifs. Mais la plupart de ces classements comparent des systèmes qui font la même chose : rembourser quelques pourcents, que l'on redépense aussitôt.

Cagnup change la donne sur un point fondamental : la finalité. Le cagnottage Cagnup ne vous rembourse pas pour que vous redépensiez. Il vous cagnotte pour que vous épargniez. Et cette nuance fait toute la différence.

63 % des consommateurs perçoivent le cashback positivement, mais rares sont ceux qui transforment ces micro-remboursements en épargne durable. Avec Cagnup, le passage de la dépense à l'épargne est automatique. Pas de formulaire. Pas de virement à programmer. Pas de « j'y penserai le mois prochain ».

L'AMF a d'ailleurs dévoilé son plan d'éducation financière 2026-2028, avec un axe spécifique sur l'accessibilité de l'épargne pour les femmes (source : AMF, 2026). Le constat est clair : seules 28 % des femmes estiment s'y connaître en matière d'épargne. Cagnup répond précisément à ce frein en supprimant la complexité. Vous n'avez pas besoin de comprendre les marchés financiers pour commencer à épargner. Vous avez juste besoin de faire vos courses.

« Vous hésitez encore ? Commencez par un seul poste de dépense (vos courses alimentaires, par exemple) pendant un mois. Regardez votre cagnotte à la fin du mois. Si le montant vous surprend, imaginez ce que ça donne sur un an. »

Conclusion

Le cagnottage n'est pas une astuce de plus pour grappiller quelques centimes. C'est une manière concrète de donner un sens financier à chaque achat du quotidien, sans se priver, sans expertise et sans effort supplémentaire.

Avec Cagnup, vos courses, votre plein d'essence, vos achats mode ou vos sorties en famille alimentent une cagnotte qui se transforme en épargne réelle dès 50 €. Pas de promesses irréalistes, pas de formules magiques. Juste un réflexe simple qui, mois après mois, fait la différence.

Et si le plus dur, finalement, ce n'était pas d'épargner, mais de commencer ? Avec Cagnup, c'est fait dès votre premier achat.

Foire aux questions

-

Oui. Les e-cartes cadeaux achetées sur Cagnup sont utilisables en magasin physique et, pour la plupart des enseignes, également en ligne. Les conditions d'utilisation (magasin, site web ou les deux) sont précisées pour chaque enseigne directement dans l'application. C'est particulièrement pratique pour les achats mode ou high-tech que vous réalisez depuis votre canapé.

-

L'inscription et l'utilisation de l'application sont entièrement gratuites. Aucun frais n'est prélevé sur vos achats d'e-cartes cadeaux ni sur votre cagnotte. Le modèle économique de Cagnup repose sur les partenariats avec les enseignes, pas sur les frais facturés aux utilisateurs.

-

Dans la grande majorité des cas, oui. L'e-carte cadeau Cagnup fonctionne comme un moyen de paiement classique. Si l'enseigne applique une promotion sur un produit, vous payez le prix réduit avec votre e-carte et vous bénéficiez en plus du cagnottage. C'est un double avantage, pas un choix entre les deux.

-

C'est même pour les petits budgets qu'il prend le plus de sens. 52 % des femmes déclarent ne pas épargner, souvent par manque de moyens ou de confiance dans leur capacité à mettre de côté. Le cagnottage Cagnup ne demande aucun effort financier supplémentaire : il transforme des dépenses que vous faites déjà en micro-épargne. Même 10 ou 15 € par mois, accumulés sur un an, finissent par compter.

Sources

Ipsos, « Les Français et le cashback », 2024 : https://www.ipsos.com/fr-fr

AMF, « Plan d'éducation financière 2026-2028 pour renforcer l'investissement des femmes », 2026 : https://www.amf-france.org/fr/actualites-publications/communiques/communiques-de-lamf/lamf-devoile-son-plan-deducation-financiere-2026-2028-pour-renforcer-linvestissement-des-femmes

INSEE, « Dépenses de consommation des ménages », 2024 : https://www.insee.fr/fr/statistiques/2385829

Fédération Bancaire Française, « L'épargne des ménages : faits et chiffres clés », 2025 : https://www.fbf.fr/fr/lepargne-des-menages-faits-et-chiffres-cles/

Observatoire du pouvoir d'achat, « Pouvoir d'achat : chiffres, tendances et solutions », 2025 : https://www.loi-ses.org/blog/pouvoir-dachat-chiffres-tendances-et-solutions/

Malakoff Humanis, « Épargne au féminin : comment dépasser les contraintes », 2025 : https://newsroom.malakoffhumanis.com/actualites/journee-internationale-des-droits-des-femmes-epargne-au-feminin-comment-depasser-les-contraintes-429e8-63a59.html